でも60歳まで預けたままなんでしょ?なんか嫌だなぁ

そしてあれよあれよと、保険屋さんも加わり契約をしてしまいました。

実際、個人年金があまりお得ではない。

そのことについてのお話をします。

Contents

【個人年金】重要なのは「受取率」と「利回り」の違い??

話は契約時にさかのぼり・・・。

節税にもなりお得ですよ!

私が知らないといけなかった用語「受取率」

そして、「受取率」と「利回り」はイコールではありません。

私が契約した「個人年金」の画像はこちら

親もおすすめしてるし契約しよ!

とその時の私は思っていました。

節税効果を計算すると、年間6800円

節税効果だけの利回りで5.67%

すごーい!節税で年間6800円!

(※私が考えていた計算式)

税金は課税所得により決まる

給与-(みなし経費)-控除=課税所得

個人年金を払うと課税所得が減る

所得税の税率を10%

住民税の税率を10%

40000円×10% = 4000円

28000円×10% = 2800円

合計 年間6800円 の節税効果

個人年金保険の利回り

6800円÷120000円 = 5.67%

↓今までの私のイメージ図

| 支払保険料 | 節税額 | 利回り | |

| 1年目 | 12万 | 6800円 | 5.67% |

| 2年目 | 12万 | 6800円 | 5.67% |

| 3年目 | 12万 | 6800円 | 5.67% |

| 4年目 | 12万 | 6800円 | 5.67% |

| 5年目 | 12万 | 6800円 | 5.67% |

でも実際は

節税効果があるのは保険料を払った年のみでした↓

| 支払保険料(累計) | 節税額 | 利回り | |

| 1年目 | 12万 | 6800円 | 5.67% |

| 2年目 | 24万 | 6800円 | 2.83% |

| 3年目 | 36万 | 6800円 | 1.89% |

| 4年目 | 48万 | 6800円 | 1.42% |

| 5年目 | 60万 | 6800円 | 1.13% |

そうなのです…。

複利計算になっていないので積み立てられたお金がもったいない!

「受取率」って実際の数字じゃない!

それなら積立NISAの方が良い気がする!

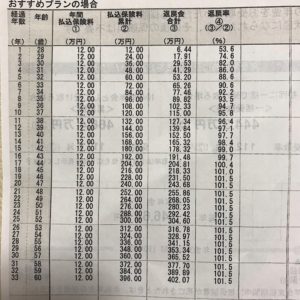

利率の正しい計算方法をエクセルで行ってみました。

IRR(内部収益率)関数で計算すると正しい利率が出てきます。

※やり方の説明は下に動画があります。

この結果から実際の利回りは1%

銀行に預けているよりかは良いと思うかもしれませんが、34年間引き落としが出来ません。

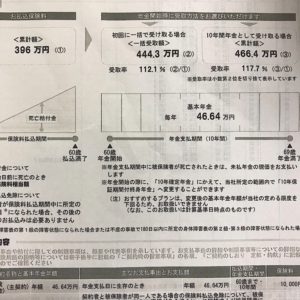

私の返戻率の画像↓

しかも途中で解約すると損をします。

私の場合44歳の時にならないと確実に損をします。

しかも受取時税金がかかることもあるのです。

将来、受け取る場合になっても…。

一括受取か、10年に分けての受取か。

受取時に収入があるのか、ないのか。

個人年金で得をする為には調べることが多いのです。

その時になってみないと人それぞれ状況が違います。

ただ、今思うことは1%の利率ならローンの頭金の為に貯金にした方がいいかも。

アルヒのフラット35で団体信用生命保険なしで35年間で1.10%

※2019年12月現在

35年のローンで1.10%だと、何のために個人年金をしているのかわからなくなります。

【まとめ】個人年金はとりあえず解約せずに、減額!

私の場合は月々1万円を5000円に減額し、44歳の時に解約したいと思います。

その時に個人年金の所得税を支払わないといけなくなるかもしれませんが、自分できちんと調べなかったからだなぁ。

と諦めます。

やはり、親の時代とは違うものです。

お金に関しては親の意見にすぐ乗ることはやめようと思った経験でした。

↑参考にさせていただいたのはこちらの動画になります。

IRR関数の説明から知りたい方はこちらから↑(※13分30秒から設定してあります。)

より詳しい内容になりますので興味がある方はぜひ!